2019年7月22日,资本市场见证了专属于科创板的狂欢。

Wind数据显示,截至7月22日收盘时间,首批25家科创板企业的平均涨幅达到139.55%,总成交额约为485亿元,平均成交额达到19.40亿元,平均换手率为77.78%,以收盘价计算的静态市盈率平均为120倍。

其中,“最牛股”安集科技书写了史无前例的“疯狂”。截至当日收盘,安集科技股价涨幅高达400.15%,市盈率达到178倍,盘中最高暴涨520.6%。由于N安集打新中一签的金额为1.96万元,盘中最高到243.2元时,股民中一签可赚逾10万元。

然而,首富却未诞生于安集科技,科创板编号第一股华兴源创实控人陈文源夫妇以83.83%的持股比例,稳坐“科创板首富”宝座。就公司造富能力而言,睿创微纳造就亿万富豪数量最多,达22人;第二位的杭可科技造就12位亿万富豪;嘉元科技位列第三,造就了11位亿万富豪。

14年携手打拼的中年夫妻

科创板编号第一股华兴源创大涨128.77%,市值222.56亿,虽然其涨幅仍处于“拖后腿”位置,但其实控人陈文源夫妇以83.83%的持股比例,依旧稳坐“科创板首富”宝座。

根据7月22日中午收盘价计算,陈文源、张茜夫妇持股市值186.61亿元。

招股书显示,华兴源创是国内领先的检测设备与整线检测系统解决方案提供商,主要从事平板显示及集成电路的检测设备研发、生产和销售,公司主要产品应用于LCD与OLED平板显示、集成电路、汽车电子等行业。

从公司业绩看,近年来,华兴源创业绩稳中有进,2016年度、2017年度和2018年度,该公司营业收入分别为5.16亿元、13.70亿元及10.05亿元,同期归母净利润分别为1.80亿元、2.10亿元及2.43亿元。2019年上半年,公司实现营业收入6.98亿元,同比增长70.63%,实现归属于母公司股东的净利润1.35元,同比增长27.36%。

对陈文源、张茜夫妇的创业历程,招股说明书也做了简要披露。

2005年6月15日,华兴源创正式成立,陈文源为法定代理人,注册资本100万元,均以货币出资。陈文源和张茜分别持有90%和10%股份。

2017年,经过一次增资以后,源华创兴以持股64%成为华兴源创大股东,不过,陈文源和张茜合计持有源华创兴100%股份。苏州源客和苏州源奋分别持有华兴源创9%股份,陈文源和张茜直接持有的股份比例降低到18%。

2017年12月,经过一次股权激励之后,二人合计持有华兴源创93.15%的股份。

这样的股权结构一直保持到华兴源创发行之前。

根据华兴源创未经审计的2019年中报,本次发行后,陈文源直接持有公司14.09%的股份,通过源华创兴持有公司50.11%的股份,通过苏州源奋持有公司4.94%的股份,通过苏州源客持有公司5.09%的股份;张茜直接持有公司2.11%的股份,通过源华创兴间接持有公司7.49%的股份。

因此,陈文源、张茜夫妇目前通过直接和间接方式合计持有公司83.83%的股份,为公司的实际控制人。截至7月22日收盘,陈文源、张茜夫妇在科创板开盘首日身价暴涨105.06亿元。

百位亿万富豪诞生

在科创板首批25家企业中,有17家公司的实际控制人为自然人。这些公司的实际控制人经过科创板上市首秀,均实现了可观的账面财富。

截至7月22日午间收盘,科创板共有百余位亿万富豪诞生。

暂居首富陈文源、张茜夫妇之后的是杭可科技实际控制人曹骥、曹政父子。截至7月22日午间收盘,杭可科技市值为219亿元,曹骥、曹政父子持股总市值达到157.44亿元。

位居第三的是虹软科技实控人Hui Deng(邓晖)及 Liuhong Yang,二人持有市值达到91.43亿元。

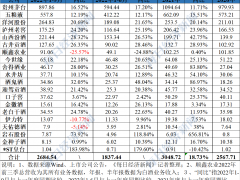

综合来看,开盘1日内,共16家企业铸就了身价超20亿元的科创板富豪。

科创板富豪榜(持股市值超20亿元)

制表:投中网

就公司造富能力而言,睿创微纳造就亿万富豪数量最多,达22人;第二位的杭可科技造就12位亿万富豪;嘉元科技位列第三,造就了11位亿万富豪。

然而,这些财富目前还只是“纸面财富”。根据相关规定,自公司股票上市之日起36个月内,控股股东、实际控制人不得减持首发前股份。针对上市时未盈利的公司,在公司实现盈利前还另有更严格的减持限制。

换言之,对于控股股东、实际控制人、核心技术人员等原始股东来说,想要把价格暴涨的股票马上换成真金白银并不容易。

据此前证监会有关负责人介绍,科创企业高度依赖创始人以及核心技术人员,未来发展具有不确定性。这要求科创板减持制度不仅要充分关注合理的股份减持需求,也要重视保持科创企业股权结构的相对稳定,保障公司的持续发展。

对于这样的波动风险,上交所在7月19日就科创板开市初期交易制度的答记者问时表示,科创企业往往具有业绩不确定性大、估值难度高等特点,因此,在新股上市初期其二级市场价格波动往往较大。

同时,对于科创板开市首日的交易情况,不少个人投资者和机构投资者,均表示大超预期。首批科创板企业的多位董事长,在接受媒体采访时亦表露了兴奋的心情,其中安集科技董事长王淑敏更是直言越涨“压力越大”。

牛股尚存破发及退市风险

王淑敏口中的“压力”早在10年前的创业板有所征兆。

2009年10月30日,创业板28股集体“疯涨”的同时,创业板的股东之中也批量生产了125位亿万富豪,与此番科创板“造富水平”不相上下。

然而,创业板历史数据显示,首批新股首日上涨明显,而随着时间的推移,首批上市股股价表现差异拉大,其中既有10年上涨10倍的牛股,也有跌回发行价甚至破发的股票,还有面临退市的股票。

从创业板最初表现来看,创业板首批28只股票上市首日平均涨幅为106.23%。创业板首批28只新股上市后5个交易日累计股价平均跌幅为10.89%,仅有鼎汉技术、吉峰科技两只股票在此期间股价上涨,而上市首日涨幅最大的金亚科技后5个交易日累计跌幅最大,累计下跌23.51%。

拉长到1个月的情况来看,创业板首批28只股票上市后一个月股价趋于平稳,平均涨幅为7.89%,其中约57%的个股在此期间上涨。而从上市一年后的情况来看,创业板首批上市股则呈现两极分化,整体平均涨幅为5.96%,上涨与下跌各占一半,其中吉峰科技、银江股份、爱尔眼科累计涨幅在60%以上,网宿科技、新宁物流、宝德股份、金亚科技累计跌幅超20%。

创业板“滋生泡沫”的质疑随之而来且从未散去。那么,此次的科创板又是否会为科技投资带来新一轮的泡沫?

在投中网此前的采访中,启明创投邝子平创始主管合伙人回应称,“新一轮的泡沫,目前真的很难去预判。要看开板之后,比如说三个月内项目的走势,再做判断。”

他举例称,当年,香港宣布生物医药板块没有收入、没有利润的企业可以赴港上市,当时确实造成了整个新药研发领域里估值的巨大跳跃,那阵子对资本的冲击很大。但目前,“我还没有感觉到由于科创板的宣布,突然所有的科技企业变得“轻飘飘”,起码没有人再拎着一个商业计划书过来说我们准备创业,我们明年准备申报科创板,我还没听到这样故事。”

所以,“‘科创板引发泡沫’这方面倒是还好。”

平安证券某分析师则选择用纳斯达克进行类比,他对投中网说道,“科创板对上市企业的要求虽然有所降低,但仍远远高于纳斯达克。”

平安证券数据显示,在纳斯达克交易所上市的公司中,医疗保健公司数量占比达到27%,是占比最高的行业。医疗保健板块盈利情况比纳斯达克整体略差,其中53%的公司收入低于1000万美元,85%的公司没有实现盈利。

然而,目前已递交科创板上市申请的生物医药企业有26家,全部实现盈利,ROE在20%以上的公司有13家,占比达到50%,盈利能力优异。其中15家为医疗器械企业,占比高达58%, 而创新药研发公司只有3家,预计未来创新药企业数量将会增加。

公开资料显示,科创板虽然对企业上市的条件中没有盈利要求,但上市后若净利润为负且营收低于1亿元(对研发型上市公司上市第四年开始适用本规则),则会被给予退市风险警示。

“因此,对于创新药研发企业,最迟上市6年就需要实现收入大于1亿或实现盈利。这个条件也限制了部分早期创新药企业的上市。”前述分析师告诉投中网,“相较于纳斯达克医疗保健板块50%的亏损公司上市超过5年仍未能实现盈利、23%的公司上市超过10年仍未能实现盈利,科创板公司未来的盈利情况将更优。”